「実家を相続する際に、少しでも節税できる方法はあるの?」

「兄弟間で実家を相続するときに気を付けた方が良いことってあるの?」

実家の相続について、このような疑問を持つ人も少なくはないのではないでしょうか。実家を相続する際に抑えておきたいポイントは、大きく分けると以下の4つです。

- 相続の選択肢

- 相続に必要な手続き

- 相続にかかる税金や節税方法

- 兄弟間で分配するときの注意点

この記事では相続の流れや選択肢、どのような税金がかかるのかなどを注意点とともに解説します。ぜひ相続の際は参考にしてみてください。

実家を相続する際の選択肢

実家を相続する際の選択肢はさまざまです。

- 相続した実家に住み続ける

- 相続した実家を別荘として保持する

- 売却して資金を得る

- 賃貸に出して定期的な収入源を得る

- 更地化して活用する

- 相続そのものを放棄する

こうした複数の選択肢により、相続の流れや税金、さらには兄弟間の関係に与える影響を考慮する必要があります。

たとえば相続した実家に住み続ける、別荘として所有するといった自己利用という選択肢は、相続税の評価額が現実の市場価値より低くなる可能性があります。

また売却を考える場合、相続税評価額に基づく税金が課税されますが、売却後の資金で新たな投資を行うなどの資金計画が必要となるでしょう。

このように、実家を相続する際は相続税額や資産の活用方法、家族間の合意を得ることが重要です。決断に後悔しないためにも、これらの選択肢についてメリットやデメリット、ポイントなどをくわしく解説します。

自分もしくは親族が住む

相続した実家に自分や兄弟が住む、また別荘として保有することで相続に関わる手続きや手間を最小限にすることができます。誰かが住み続けることで住宅用地の特例措置が継続されれば、固定資産税が軽減できるメリットも得られるでしょう。

反面、相続人が複数いる場合は注意しなくてはなりません。

一人の相続人が実家に住み続ける場合、他の相続人が相続の分割内容について不公平感を抱き、トラブルになる可能性があります。こうしたデメリットを回避するには、代償分割というトラブル回避の方法を検討するとよいでしょう。

売却または賃貸に出して資金化する

実家の状態が良好、つまり不動産としての価値がある場合は売却や賃貸に出すことで資金化することが可能です。売却は一時的に大きなキャッシュフローを得られ、賃貸は安定した収入源となり得るメリットがあります。

ただし売却の場合は市場価格や需要を把握し適正な価格設定をすること、また賃貸の場合は管理の手間や空室リスク、最低限のリフォームも考慮する点に注意が必要です。

将来的に親族が住む場合の可能性を見越して、どちらを選ぶか慎重に判断しましょう。

更地にして活用する

相続した実家を更地にすることで、相続税の評価額が下がり税負担を軽減するメリットがあります。また駐車場や貸し庭として賃貸し、収益を得ることもできます。

ただし更地にするための費用がかかり、無計画に解体すれば固定資産税や都市計画税が上がる可能性もあるので注意が必要です。

もしも将来的な売却や再建築の計画がある場合は、更地化のコストと特定の市場動向を考慮しましょう。

相続放棄もしくは限定承認をする

相続放棄は相続人が一切の遺産を受け取らない選択を意味し、借金等の責任を免れるために利用されます。限定承認は財産と負債を合わせた範囲内で相続する手続きです。

- 相続した家や土地に資産価値がない

- 被相続人の資産がない

- 負債がある

こうした事情によって相続放棄や限定承認を選択する必要もあるでしょう。

これらの手続きは家庭裁判所に申し立てる必要があり、相続の開始通知を受けてから3ヶ月以内に行う必要があります。手続きの流れを理解し、財産と借金の状況を考慮した選択が重要です。

実家を相続したときの手続きの流れを解説

実家を相続する際は、以下の流れで手続きを進めていきます。

- ①遺言書があるかの確認

- ②相続人の確定と財産調査

- ③相続放棄もしくは限定承認についての検討

- ④被相続人の準確定申告

- ⑤遺産分割協議書の作成

- ⑥相続税の申告と納付

- ⑦実家の相続登記

手続きの中でも、相続人の確定には相続人全員の戸籍謄本が必要になるほか、準確定申告や相続制申告には法的な期限がかかるなどの注意点があります。トラブルなくスムーズに手続きするためには、司法書士など専門家のサポートを受けることがポイントです。

ここからは、それぞれの手続きに関するくわしい内容や注意点を解説します。

遺言書があるかどうかを確認

遺言書の有無で今後の手続きの流れが大きく異なるため、1ヶ月以内を目安に遺言書を探しましょう。遺言書がある場合は故人の意思に基づいて財産分配が行われ、合意した内容をまとめる遺産分割協議書を作成することなくスムーズに手続きすることが可能です。

一方で遺言書が存在しない場合や遺言書が無効になっている場合は、法定相続に従い兄弟間での合意が必要となります。遺言書を探す方法には、

- 自宅の遺品の中から探す

- 法務局で遺言書情報証明書の交付請求をする

- 公証役場で遺言検索システムを利用する

などが挙げられます。

もしも自宅の遺品などから遺言書が見つかった場合、家庭裁判所で相続人立ち会いのもと開封しなくてはなりません。無断で開封すると法律違反となり罰金が課せられる場合があるため、くれぐれも注意しましょう。

相続人の確定と財産調査を行う

遺産分割の基礎となる相続人確定は、法定相続人を明確にするために必要な手続きであり、財産調査は不動産、預貯金、株式など故人の資産を正確に把握するための手続きです。

遺言書がない場合、民法で定められた法定相続人が財産を相続することになります。相続人確定は故人の戸籍謄本や相続人全員の戸籍抄本をもとに、家族構成や戸籍謄本を精査する必要があるため、相続の発生を知ってから早めに確認することがポイントです。

財産調査は次の方法で行います。

- 遺言書の確認

- 残高証明書や取引明細の確認

- 信用情報機関への情報開示請求 など

財産には不動産や預貯金といったプラスの価値があるものだけでなく、借金などのマイナスの価値があるものも含まれているのがポイントです。もしも被相続人に多額の借金がある場合、財産そのものを引き継がないという選択肢もあります。

また資産価値の対象となる土地や建物の評価額は、相続税の算定基準にも影響するため、適切な評価が求められます。後の節税対策のためにも重要な手続きです。

相続人が兄弟である場合は、この手順によって公平な遺産分割協議を行います。相続の手続きをスムーズ手続きにするためにも、相続人確定と財産調査は2ヶ月以内を目安に行いましょう。

相続放棄や限定承認の選択

被相続人に多額の借金があるなど、相続財産の価値がマイナスになる場合は相続放棄という選択肢も検討しなくてはなりません。またプラスの財産を限度にマイナスの財産を引き継ぐ選択肢として、限定承認を選ぶこともできます。

相続放棄は財産権を放棄するため、借金などマイナスの負債を一切受け継ぐ必要がありません。一方限定承認は、相続財産内で負債の支払いを行うことで個人資産を守ることができます。

これらの選択肢は、負債を超える資産の有無や他の相続人との合意形成など、状況に応じて検討することが重要です。

被相続人の準確定申告を行う

準確定申告は、相続発生後に故人が生前に遺した収入について税務申告を行うことであり、被相続人が亡くなった日から4か月以内に行わなければなりません。未申告だと税額が正しく計算されず、結果として相続人が余分な税金を支払うことになる場合もあります。

また準確定申告は、故人の全財産を明らかにし、相続税との関連で節税措置を講じる基盤を作るためにも重要です。申告した故人の所得は相続税の計算にも大きな影響を与えるため、相続手続き上欠かせません。

手続きを進めるには、故人の所得証明や控除資料などを集め、税務署で提出する必要があります。時間と労力がかかる手続きなので、相続発生から4ヶ月以内を目安に準備を進めることが肝心です。

将来的な問題を回避するためにも、準確定申告はきちんと行いましょう。

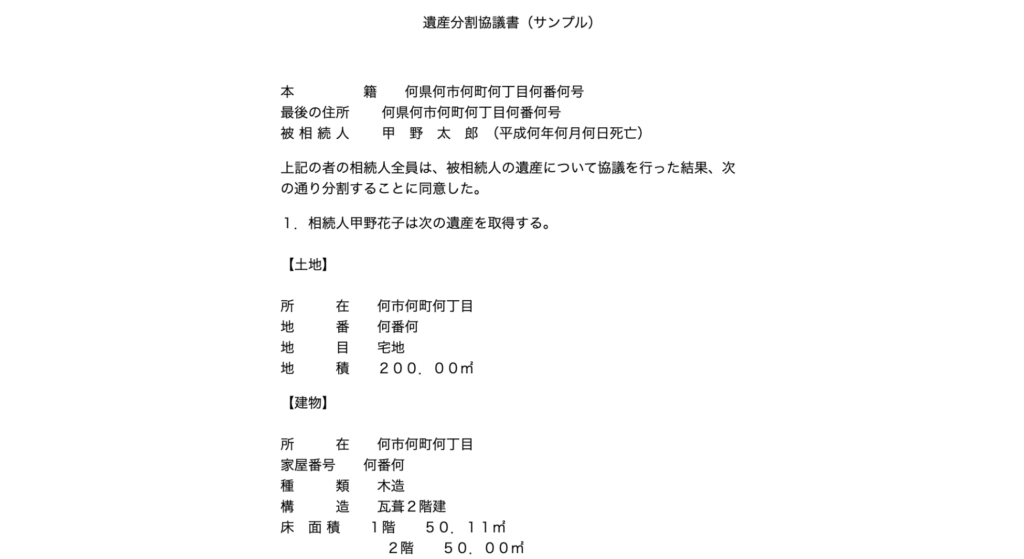

遺産分割協議書を作成する

遺産分割協議書は遺産の具体的な分配方法を定めるために必要なものです。後のトラブルを防ぐためにも法的な効力を持つ重要な書類であり、相続人全員の合意を得たうえで署名と押印をしなければなりません。

また遺産分割の公正証書を作成することで、その効力をより強固にすることができます。スムーズな相続手続きと遺産分割を実現するためにも、相続税の申告期限である10ヶ月以内に作成しましょう。

相続税申告と納付する

実家を相続した際には、相続開始を知った日から10ヶ月以内に相続税申告と納税を行う必要があります。

相続税の計算は、被相続人の遺産の総額から基礎控除を差し引いた金額をベースに行われ、税率は法定の累進税率に従います。申告の際は遺産分割協議書や不動産評価証明書などの必要書類を準備の上、指定の金融機関や税務署で納付するのが一連の流れです。

相続税の手続きを怠ると、ペナルティが課せられることもあるため注意しましょう。

実家の相続登記を行う

相続登記は不動産の正式な権利移転を反映させるための法的な手続きです。手続きを行うには、

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 故人の戸籍謄本 など

が必要になります。登記を怠ると将来的な権利関係が不明確になり、売却や抵当権設定時のトラブルにつながる恐れがあるので注意しましょう。

相続登記の流れとして、法務局にて相続が発生したことを示すための相続登記の申請を行います。登記申請書に必要な書類を添えて提出する必要があるため、前もって準備しておきましょう。期限については法定の明確な期限はありませんが、相続発生後速やかに行うことが望ましいです。

登記手続きは専門知識が必要なケースも少なくないため、司法書士に依頼することが一般的です。不動産登記をスムーズに行うためにも、相続人間で話し合いをしっかりと行い、期限内に手続きを進めましょう。

実家を相続の際ににかかる税金

実家を相続するうえでかかる税金には、以下のものが挙げられます。

- 相続税

- 登録免許税

相続税とは亡くなった方(被相続人)の財産の価値に応じて、その財産を受け継ぐ人(相続人)が納めるべき税金です。そして登録免許税は、相続した不動産の名義変更を行う場合に発生する税金であり、不動産の種類や評価額に応じて税額が決まります。

相続税と登録免許税それぞれの特徴やポイントを抑えておくことで、今後の節税対策にも役立ちます。ここで、相続税と登録免許税の内容や目的を紹介しましょう。

相続税

被相続人の死亡によって発生する相続税は、相続した人が納める税金であり、相続する家の価値によって金額が異なります。そして相続税の計算は、相続財産全体の評価額から基礎控除額を差し引き、相続人一人分ごとに税率をかけて算出するのがポイントです。

基礎控除額は、令和6年時点で「3000万円プラス(600万円×法定相続人)」で計算することができます。ではここで、相続税の計算例を見てみましょう。

【相続税の計算例】

- 相続した実家の評価額|5000万円

- 預貯金|2000万円

- 借金|500万円

- 相続財産の方法|法定相続人3名(配偶者と子供2名)による法定相続

| 相続財産の総額 | 5000万+2000万円-500万円=6500万円 |

| 相続税の基礎控除額 | 3000万円+(600万円×3名)=4800万円 |

| 課税財産総額 | 6500万円−4800万円=1700万円 |

知っておきたいポイントは、

- 遺産総額4800万円以下なら相続税の課税対象外となる

- 配偶者は相続税の配偶者控除により1億6000万円までなら相続税の課税対象外となる

という点です。多くの場合、中小規模の不動産では相続税が非課税となることがあります。

そして相続税の目的は、財産の一部を国に納めることで社会全体のために使われるお金を集めることです。

登録免許税

登録免許税は不動産の評価額に一定の率を乗じた金額で算出され、登記申請を行う際に支払います。法定相続人に相続する場合、また法定相続人以外へ相続する場合のどちらにおいても評価額を把握しておく必要があるため、固定資産税などの課税証明書または固定資産評価証明書の価額を把握しておきましょう。

ここで、登録免許税の計算方法を紹介します。

| 法定相続人へ相続する場合 | 固定資産税評価額×0.004(0.4%)=登録免許税 |

| 法定相続人以外へ相続(遺贈)する場合 | 固定資産税評価額×0.02(2.0%)=登録免許税 |

固定資産税評価額は1000円未満切り捨て、登録免許税は100円未満切り捨てとなります。すべての関連手続きを進めるには正確な評価額と税額の把握が重要ですが、土地の共有持分の数値が細かいマンションや固定資産税評価額のない私道については計算方法が複雑です。

登録免許税を正確に算出するためにも、司法書士などの専門家に登記手続きごと依頼するのがスムーズな方法といえるでしょう。

実家を相続するときにできる相続税の節税方法

相続税は以下の方法で節税することができます。

- 小規模宅地等の特例

- 配偶者の相続税額の軽減

- 相続空き家の3000万円特別控除

- 取得費加算の特例

小規模宅地等の特例を活用すれば、実家の土地に対する評価額が最大で80%減額される可能性があります。

また配偶者が遺産を受け継ぐ場合には、一定の条件下で配偶者控除が受けられるのもチェックしておきたいポイントです。

相続空き家の3000万円特別控除は、一定の条件を満たす空き家を相続した際に適用されます。そして相続した財産を売却する際には、譲渡所得にかかる税金を軽減する特例が利用可能です。

実家の相続には相続税や登録免許税がかかるほか、売却を選んだ際にも譲渡所得税や印紙税が発生します。少しでも税負担を減らすために、これから紹介する制度や特例をうまく活用しましょう。

小規模宅地等の特例

小規模宅地等の特例を活用すると、居住用または事業用の宅地について相続税の負担が軽減されます。特に居住用は330㎡まで、事業用は200㎡までの範囲で評価額を最大80%抑えることができるため、節税効果は大きいです。

しかし適用条件は厳しく、居住用の場合は相続発生時に相続人がその土地に住んでいることが必須なので注意が必要です。節税効果を最大限に活かすためにも、相続が発生する前に適用条件を確認して計画的に対策を講じることがポイントといえます。

配偶者の相続税額の軽減

被相続人の配偶者は、残された遺産の額が基礎控除額を超える部分について、最大1億6千万円までの相続税控除が認められます。また1億6000万円を超えても法定相続分に相当する額であれば課税対象街となるため、節税効果が大きくなります。

ただし課税されない場合でも配偶者の確定申告は必要になるので、忘れないようにしましょう。

相続空き家の3000万円特別控除

相続空き家の3000万円特別控除は、以下のような要件に当てはまる場合に譲渡して得られた利益から最大3000万円※が控除される制度です。

※令和6年1月1日以降の譲渡の場合、被相続人居住用家屋および被相続人居住用家屋の敷地などを相続、または遺贈により取得した相続人の数が3人以上の場合は最大2000万円になります。

【相続した家屋の要件例】

- 被相続人が一人で暮らしていた

- 1981年(昭和56年)5月31日以前に建築された建物(旧耐震)

- 相続から譲渡までの間に空き家だった

【譲渡する際の要件例】

- 譲渡対価の合計額が1億円以下である

- 相続人が家屋を譲渡時までに取り壊して売却、もしくは耐震リフォームをして耐震基準を満たした家屋であること

控除を受けるためには、家屋の解体や売却などの期限が定められているので注意が必要です。

適用方法としては、相続税の申告時に特別控除を適用する旨を明記し、必要な書類を添えて提出する流れとなります。この特別控除で相続税負担を減らすことができるため、相続人にとっては大きな節税策となり得るのです。

取得費加算の特例

取得費加算の特例を利用すると、相続した財産を売却した場合に譲渡所得にかかる税金を軽減することができます。課税譲渡所得金額を計算する際は、下記の計算式を参考にしてみてください。

課税譲渡所得金額=収入金額‐(取得費+一定の相続税額+譲渡費用)-特別控除額

この特例を利用するには、相続税をおさめたうえで相続税の申告期限の翌日から3年を経過する日までに譲渡する必要があるため注意しましょう。

兄弟間で実家を相続する場合に知っておくべきこと

兄弟間で実家を相続することになった際は、次のポイントを抑えておきましょう。

- 全相続人の調査

- 法定相続分の計算

- 実家の分割方法と種類

実家の相続にあたり、法定相続分に基づく遺産分割を行う前にすべての相続人調査が不可欠です。また法定相続人の取り分を公平に分配するためにも、相続割合を計算する必要があります。そして実家を分割して相続する場合には、

- 物理的分割

- 価値分割/li>

- 代償分割

のいずれかの方法を選択しなくてはなりません。

相続にまつわるトラブルを回避するためにも、これから紹介する3つのポイントについてきちんと理解を深めましょう。

すべての相続人を漏れなく調査する

兄弟間で相続する際、調査漏れがあると相続手続きが無効になるリスクがあるため、法律上の相続人が誰であるかを正確に理解する必要があります。相続人調査は遺産分割協議を円滑に進めるための基盤となるため、慎重に行いましょう。

法定相続分の計算

法定相続分は法定相続人の順位や組み合わせによって変わりますが、同順位の法定相続人が複数いる場合には、人数で均等割を行います。

例えば法定相続人が配偶者と子供である場合、配偶者は2分の1、子供は残りの2分の1が法定相続分です。子供が二人いる場合は、子どもの法定相続分2分の1を人数に応じて均等割します。

兄弟間で実家を相続する際には、これら法定相続分を基に公平な分配を目指しましょう。

実家の分割方法の種類

法定相続人が複数いる場合には、売却後の代金やその他の資産で価値を補填する価値分割、もしくは一人が実家を取得し、他の相続人に対してその価値に見合う代償を支払う代償分割により、相続の分割をスムーズにすることができます。なぜなら、実家が分割不可能な場合は物理的分割の適用が難しいからです。

相続人の状況によって最適な選択が必要となるため、遺産分割協議において十分な検討が必要といえるでしょう。

実家を相続する際における注意点

相続におけるトラブルを回避するためにも、次の注意点について理解が必要です。

- 相続した実家が兄弟間での共有財産となる場合

- 相続した実家を放置して空き家にする場合

実家を兄弟間で相続する場合、共有財産となると相続トラブルが生じやすくなります。例えば兄弟間で利用計画や売却に意見が割れ、対立が深まるケースが多いです。また相続した実家に住むことなく、適切な管理を怠り放置して空き家にしてしまうと、不動産の価値が下落するだけでなく、維持管理費用がかかり、税金の負担も発生します。

兄弟間のトラブルを防いで円滑な遺産相続を実現するためにも、これら2つの注意点についてくわしく解説します。

相続した実家が兄弟間での共有財産となる場合

兄弟間での対立やトラブルを避けるためには、遺産分割協議で明確なルールを設定した上で全員が納得できる分割方法を決定しなくてはなりません。そのためにも弁護士や公証人などの専門家のサポートを受けることをおすすめします。

法的な文書を準備して、共有財産の管理や将来の売却に関するルールを決めておけば、将来的な紛争を防ぐことができるでしょう。

放置して空き家にしてしまう

名義変更をしたものの、相続した実家を放置して空き家にすると以下のトラブルに繋がります。

- 犯罪や事故現場になるリスクがある

- 税負担が増える可能性がある

空き家は倒壊や放火される危険性がある上に、不審者が出入りしやすい状況から犯罪リスクに繋がるケースもあるので注意が必要です。加えて「特定空家」として指定されれば住宅用地の特例から除外されるため、固定資産税や都市計画税の税額が上がる可能性があります。

特定空家は特例措置がなくなるだけでなく、その土地に「非住宅用地(商業地等)」として課税されます。なにより行政から状態の改善を求める連絡を受け続けることになるため、ストレスを感じる場面もあるでしょう。最終的に行政代執行の対象となれば、相続した実家も行政によって解体され、名義人である相続人が解体費用を負担しなくてはならなくなります。

くれぐれも空き家とならないよう、事前の計画や適切な維持管理が重要です。兄弟間での相続の場合も、共同でどのように対策するか協議することが必須となります。

まとめ

実家を相続する際には、遺言書の有無の確認から始まり、相続人の確定、相続財産の評価、遺産分割協議などのさまざまな手続きが必要です。また実家の相続には相続税や登録免許税の納税が必要ですが、相続の選択肢によっては大きな節税効果が得られるメリットもあります。一方で相続人が複数いる場合は平等な分割を基本としつつも、各々の事情や将来の維持費用を考慮した協議が必要です。特に実家は物理的分割ができないぶん、共有財産の相続について意見が対立することもあります。また相続した実家を放置して空き家にすると、税負担が増えたり犯罪リスクに繋がるため注意しなくてはなりません。全相続人の合意を形にするためにも、情報収集はもちろん専門家のサポートを受けながら円滑な相続を目指しましょう。

この記事へのコメントはありません。