「自分の住んでいるマンションの固定資産税はどれくらいなんだろう?」

マンションを購入したときにそのように考える人も多いのではないでしょうか?

マンションを所有する上で毎年納税しなくてはならない固定資産税ですが、その額は築年数や評価額などにより変動します。この記事では所有するマンションの固定資産税がいくらになるか知りたい方に向けて、固定資産税の計算方法や築年数によって変動する税額などをわかりやすく解説します。納税のタイミングが知りたい方、また軽減税率の利用を検討している方もぜひ参考にしてみてください。

固定資産税とは誰がいつ納める税金なのか

固定資産税とは所有する不動産に対して発生する税金であり、毎年1月1日時点でマンションや不動産を所有する人がその年度分を納税する仕組みとなっています。不動産を所有している市町村に納めるためのものであり、住んでいるマンションの築年数や土地や建物の評価額によって定められています。

納税するためには通知書が所有者に届きます。それに基づいて納税していくという決まりです。また住んでいる地域によっては都市計画税がプラスされることもあるため、支払う固定資産税が高くなることも知っておきましょう。

- 固定資産税を固定資産のある市町村に納める理由

- 納税するタイミング

- 地域によって都市計画税が追加される

納税をしなければらないことは理解できていても、納税先や納税をする理由について疑問に感じている人も少なくないでしょう。まずは固定資産税をいつどこに納めるのか、そして追加で支払う可能性がある都市計画税について順を追ってくわしく解説します。

固定資産税は固定資産のある市町村に納めるもの

固定資産税は家屋や土地、償却資産などに課せられる地方税の一種です。不動産を所有している限りはずっと納めなければなりません。

所有者は固定資産が所在している市町村へ納税する義務があり、その自治体が課税と徴収の管理を行います。

固定資産税は市町村民税と並んで地域の公共サービスや施設の維持、開発に重要な資金源となっており、地域を支えるための重要な役割を果たしています。

納税通知書が届くのは4~6月頃が一般的

固定資産税の納税通知書は毎年4〜6月ごろに発送されるのが一般的です。しかし発送日は市町村によって異なり、発送から手元に届くまで1週間から10日ほどかかる場合があります。納税通知書が届くタイミングが知りたいのであれば、自治体に確認するのがよいでしょう。そして固定資産税は1年分の税額を4期に分割して納付するのが基本です。住んでいる地域によっては一括で納めることも可能であるため、手元に届いた際に確認してみるのも良いでしょう。納付期限は市町村によって異なるため、納税通知書に記載されている各期の納付期限を必ず確認しましょう。

都市計画税がプラスされるケースも

都市計画法に基づく市街化区域内に土地や建物を所有している場合は、固定資産税に加えて都市計画税が加算されます。

固定資産税同様、1月1日時点でマンションや建物を所有している場合に課税されます。地域を支えるための財源となる固定資産税とは異なり、都市計画税は都市機能や公共施設整備などに充てられるのが特徴です。都市計画税は固定資産税と同時に年1回納税通知書が送付され、所有者が支払う形となります。都市計画税の税率は地域によって異なりますが、上限が0.3%と定められています。

固定資産税の計算方法について

固定資産税は、原則以下の式で算出することができます。

「固定資産の評価額」×「標準税率1.4%」

固定資産の評価額(固定資産税評価額|課税標準額)は税額を計算する際の基準となる評価額です。

毎年送付される納税通知書(課税明細書に記載)や固定資産税評価証明書で確認することができます。また都市計画法による市街化区域内に固定資産を所有している場合の都市計画税、土地や家屋の取得で一回限り課税される不動産取得税、登記に関わる登録免許税も固定資産の評価額をもとに計算されるのもポイントです。そして固定資産の評価額は築年数の経過によって減少し、それに伴い税額も下がる傾向にあります。評価額を計算する際は、経過年数に応じた補正率(法務局のHPなどに掲載)をかけましょう。

ちなみに、マンションと言っても“高さ60mを超え複数の階に住居が所在する”と定義されるタワーマンションの場合は、階層によって固定資産税の補正が加わる特殊な例があります。さらに新築マンションの場合は固定資産税の減免措置があるため、それぞれに該当する人は以下のポイントも抑えておきましょう。

タワーマンションの固定資産税は階層によって補正がある

タワーマンションは高層階と低層階で物件価格に大きな差が生まれます。

なぜなら高層階になるにつれて眺望や日当たりが良くなり、市場価値も上がるためです。固定資産税を求める際は階数に応じた補正がかかる仕組みになっています。具体的に1階が100として、階数が1つ増えるごとに10/39を加算した補正率が固定資産税に乗じられるのが特徴です。40階の物件なら、固定資産税にかかる補正率を「100+0.25(※)×40=110」で求めることが可能です。

※正確には(10/39)になります。

新築マンションは最大5年間固定資産税が減免される

新築マンションの場合、居住部分の床面積が50㎡以上280平方メートルに該当する際に最大5年間※の固定資産税が減免(期間中の評価額が1/2に減額)される軽減措置が適用されます。さらに一定の要件を持たす認定長期優良住宅であれば、認定長期優良住宅に関する特例措置としてさらなる減免が受けられるのがポイントです(後述)

※3階建て以上の耐火構造・準耐火構造住宅の場合は新築後5年間、それ以外の新築住宅は新築後3年間の軽減措置が適用

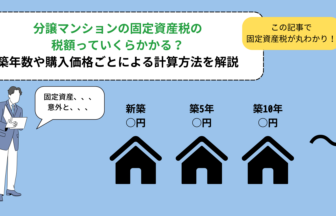

マンションの固定資産税額シミュレーション【築1年の場合】

ここで新築時の評価額が2000万円の新築マンションを例に築1年の固定資産税(東京都の場合)を計算してみましょう。

| 経過年数 | 固定資産税額評価額2000万円×補正率 | 固定資産税額評価額×1.4% | |

| 1年 | 1916万円 | 軽減措置あり13.4万円 | 軽減措置なし26.8万円 |

評価額2000万円に補正率を乗じると、築1年の評価額は1916万円となります。この評価額に1.4%の標準税率を乗じると、軽減措置適用(5年間)により固定資産税額は13.4万円に、軽減措置がない場合の固定資産税額は26.8万円となります。

マンションの固定資産税額シミュレーション【築10年の場合】

| 経過年数 | 固定資産税額評価額2000万円×補正率 | 固定資産税額評価額×1.4% | |

| 10年 | 1479万円 | 20.7万円 | |

築10年のマンションはすでに軽減措置が適用されなくなっていますが、軽減措置がなくても新築時より固定資産税が減額される傾向にあります。新築時の評価額は2000万円だったものの、築10年ともなれば評価額が1479万円と大幅に減少しているからです。

固定資産税は条件によって増額も減額もあり得る

新築・中古関係なく、マンションの固定資産税は条件によって増額にも減額にもなる可能性があります。

その条件は以下の3つです。

- 新築マンションは軽減措置終了後6年目から注意

- 大規模修繕工事をしたマンションの固定資産税は減額

- 新築時より中古を購入したときの方が高くなる

マンションの固定資産税のことを加味しながら購入を検討する際、できるだけコストはおさえたいと考えるでしょう。

新築マンションの固定資産税は高額であるという印象を持ち、中古マンションを購入した方が評価額等も下がっているから高額ではないと考える人もいるかもしれません。

しかし新築マンションは、中古マンションを購入するより固定資産税が低額であるケースも存在します。

ほかにも大規模修繕を行った場合は、固定資産税が減額されることもあるでしょう。さらに注意すべきこととして新築時より中古のマンションを購入したときの方が固定資産税が高くなる可能性があることです。

ここで、中古マンションの固定資産税に関する注意点やポイントをくわしく解説しましょう。

新築マンションは軽減措置終了後6年目から注意

新築マンションの固定資産税は軽減措置が終了する6年目からは固定資産税が増える場合があります。軽減措置の終了後に予想される税負担の増加に備え、事前に計算方法を理解しておくことが大切です。

大規模修繕工事をした中古マンションの固定資産税が減額

マンションの大規模修繕工事は評価額が再算定されるため、資産価値が改善されれば固定資産税が減額する場合があります。固定資産税は建物の構造や築年数、状態を考慮して計算されるため、修繕を行ったことにより評価額が下がる可能性があるからです。大規模修繕は、長期にわたって資産価値を維持しつつ税負担を軽減するメリットがあります。

新築時より中古で購入したときの方が高額になることも

中古マンションを購入した場合、購入後の固定資産税が新築時と比べて高額になることがあります。固定資産の評価額は数年おきにしか更新されないため、新築マンションを購入した時の評価額が反映されていることがあるからです。特に、地域の開発や人気により不動産価値が上昇した場合は顕著になることがあります。

固定資産税の軽減措置一覧

マンション所有者が利用可能な固定資産税の軽減措置には、以下のパターンそれぞれに課せられる条件や抑えておくべきポイントがあります。

- 新築マンション

- 中古マンション

- 認定長期優良住宅

- 土地の固定資産税と都市計画税

たとえば新築マンションの場合、一定期間税額が軽減される「住宅用家屋の特例」が適用されることがあり、リフォームを施した物件も評価額が下がり税負担が減少するのがポイントです。さらに、「認定長期優良住宅」に指定された物件は、その耐震性や省エネルギー性に応じて税額が減額されることがあります。固定資産税の軽減措置は複雑な条件があるため、詳細について自治体に確認することが重要です。

軽減措置の申請を適切に行うためにも、次の内容についてしっかり把握しておきましょう。

新築マンションの軽減措置

これまでに説明したとおり、新築マンションの所有者は一定の条件を満たすことで5年間固定資産税の軽減措置が受けられます。この軽減措置では建物の評価額の1/2に対して固定資産税が課税されるため、所有者の税負担が大幅に減少します。適用条件には、

- 住宅用の面積

- 一定のエコ基準を満たす

などがあります。内容は自治体によって異なる場合があるため、くわしくは自治体に確認しましょう。

中古マンションの軽減措置

中古マンションにおいても、以下のケースで固定資産税の軽減措置が受けられる場合があります。

・中古マンションの土地(敷地)

・購入した築浅の中古マンションに軽減措置の未経過期間がある場合

・中古マンションの購入後に所定のリフォームを行なった場合

中古マンションの土地においては、新築マンション同様に「固定資産税の住宅用地の特例」が受けられます。築浅の中古マンションを購入する際に「新築住宅に係る税額の減税措置」と「認定長期優良住宅に関する特例措置」(後述)の未経過期間がある場合も同様です。また築年数に関係なく所定のリフォーム工事を行なった場合は、固定資産税の軽減措置が適用されることもあります(後述)

認定長期優良住宅の軽減措置

一定の基準を満たした認定長期優良住宅は固定資産税の軽減措置を受けることができ、最大7年間※建物部分の固定資産税額が1/2に軽減されるという大きなメリットがあります。この軽減措置を受けるためには、以下のように国が定める基準を満たし、自治体による認定を受ける必要があります。

- 住宅の耐震性

- 省エネ性能

- バリアフリー性

- 災害配慮 など

これらは高品質な住宅づくりを促進し、居住者の経済的負担を軽減するのが目的です。

※3階建て以上の耐火構造・準耐火構造住宅の場合は新築後7年間、それ以外の新築住宅は新築後5年間の軽減措置が適用

土地の固定資産税と都市計画税の軽減措置

土地・建物の特定条件に該当する場合は、土地に対する固定資産税や都市計画税の軽減措置が適用されることがあります。

特に個人の所有する土地で住宅用地として使われている場合は、小規模宅地の特例や住宅用地の特例が該当するため、一定の基準に基づき固定資産税が軽減されることが多いです。対象となる土地は宅地の敷地面積や建物の床面積に応じて異なり、これらの軽減措置を受けるためには市町村役場に申請を行い、適用を受ける必要があります。

また災害復旧を目的とした土地や公益に供される土地、耕作放棄地の再生に関わる土地など、特定の用途に使用されている土地に対しても軽減措置が設けられています。固定資産税の軽減に関する詳細は、居住している自治体の税務窓口や公式ウェブサイトで確認することが可能です。

こうした軽減措置で固定資産税や都市計画税の負担を軽くすることができる場合もあるため、対象となる土地、条件について熟知し、適用可能な軽減措置を見逃さないようにしましょう。

まとめ

マンションの固定資産税は物件の評価額と自治体の税率によって異なりますが、評価額は地方自治体が定める税率を乗じることで算出されるため、地域によって固定資産税の税率が異なる場合もあります。また所在地によっては固定資産税とともに都市計画税を納める必要があることも知っておきたいポイントです。一方、新築マンションなら最大7年間(認定長期優良住宅の場合)固定資産税の軽減措置が受けられるほか、一定の要件を満たす中古住宅やリフォームで固定資産税の軽減措置が適用される場合もあります。固定資産税を正しく把握するため、また軽減措置の活用で納税負担を減らすためにも、マンションの固定資産税の計算方法や軽減措置についてしっかり理解を深めましょう。

この記事へのコメントはありません。